Wie im letzten Newsletter berichtet hat die EZB eine Zinsabsenkung von 0,25 % vorgenommen, was den Haben-Zins bei Bankeinlagen, wie in etwa Festgeldkonten negativ beeinflussen kann.

Als sichere Alternative zu einem klassischen Aktien-/Anleihen-ETF-Mix haben sich vor allem Zins-ETFs in den letzten Monaten bewährt, um bei kleinen, aber vor allem auch großen Geldmengen eine festverzinsliche, schnell liquidierbare Anlage mit einer anständigen Rendite um die 4 % rum, ohne das Risiko der begrenzten Einlagensicherung einer Bank, zu sichern.

Nach wie vor ist das ein Anlageinstrument was vor diesen Hintergründen durchaus attraktiv ist.

Nun ist es so, dass auf die letzte Zinssenkung, weitere Zinssenkungen folgen könnten. Experten gehen von mindestens einer bis zwei weiteren Zinssenkungen im Jahr 2024 aus. Das alles wie gewohnt, ohne Garantie.

Sollten diese Zinssenkungen eintreten, würde ein Zins-ETF, der als Basis beispielsweise das europäische Zinsniveau hat, im gleichen Maße an Rendite einbüßen müssen.

Wir haben in den letzten Monaten Alternativen erarbeitet, um das Renditeniveau einer möglichst sicheren Anlage mit den annähernd bisherigen Gegebenheiten zu erzielen.

Zunächst die Frage: Was macht eine Anlage sicher?

Das allgemein gültige Prinzip der ‚Sicherheit‘ bei einem Anlageinstrument beschreibt das Reduzieren bzw. Ausschließen von Verlusten. Verluste werden immer dann erzielt, wenn eine Anlage mit einem niedrigen Wert veräußert wird, als dass sie gekauft wurde.

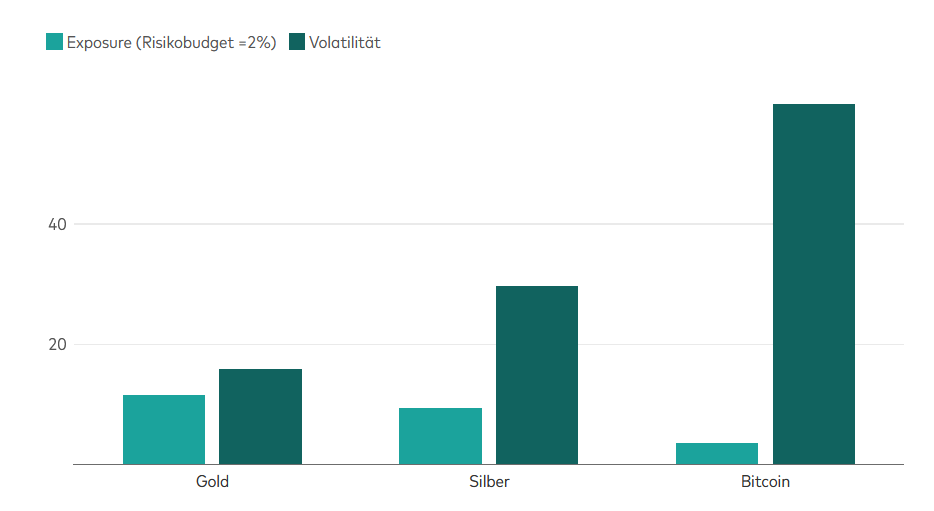

Der Wert einer Anlage ist häufig schwankend, weshalb man das Risikomaß mit der Schwankungsintensität (Volatilität) einer Anlage vergleichen kann.

Was hat nun eine festverzinsliche Anlage in den letzten Monat interessant gemacht?

Die Tatsache, dass man eine Anlage ohne Schwankungen (insofern keine Zinssenkung gegeben ist) mit einer verhältnismäßig hohen Rendite von um die 4 % vornehmen konnte. Im Durchschnitt aller Anlageinstrumente sind 4 % Rendite sicherlich ein moderates Ergebnis, allerdings ist der Treiber der Attraktivität die verschwindend geringe Schwankungsintensität der Anlage.

Einen Anlageteil im Portfolio zu haben, der möglichst keine Schwankungen hat, ist vor dem Hintergrund einer kurzfristigen Verfügbarkeit z.B. als Liquiditätsreserve für private Investitionen oder auch als Urlaubskonto etc. enorm wichtig. Hier sollte nicht ausschließlich mit Aktien und Anleihen gearbeitet werden, weil die Sicherheit bei einer kurzfristigen Liquidierung der Anlage ohne Verluste dadurch kaum gegeben wäre.

Wir haben, mit Blick auf mögliche weitere Zinssenkungen in der Zukunft, ein Portfoliokonzept erstellt, das beide Welten, die der attraktiven Renditeentwicklung und die der minimalen Schwankungsintensität, vereint.

Ein Koch verrät sein Geheimrezept bekannter Weise nicht (außer für Mandanten), aber wir geben eine Idee, wie sich so ein Portfolio zusammensetzt.

Von der Grundstruktur her haben wir das Portfolio zweigeteilt. Ein gewisser größerer Anteil, der je nach weiterer Zinssenkung abnimmt, ist in einen Zins-ETF investiert. Der kleinere Anteil, der je nach Zinssenkung zunimmt, ist in einen Mischfonds investiert, der sowohl in Zinsmärkte, als auch Anleihen, Gold und Aktien investiert und über die primus finance GmbH zu Fondskosten auf ETF-Niveau erhältlich ist.

Wenn zum Vergleich der MSCI World Index eine Volatilität von 16,5 % auf 5 Jahre aufweist und europäische Staatsanleihen 3,8 % Volatilität auf 5 Jahre mitbringen, liegt unser Mischportfolio mit 4,1 % sehr ähnlich wie die Staatsanleihen und deutlich niedriger als ein klassisches Aktienfondsportfolio oder auch Gold (12,9 % Volatilität).

Im Gegenzug sieht es auf der Renditeseite mit 5,08 % so aus, dass man sich die attraktive Rendite der vergangenen Monate sichert und man gegenüber weiteren Zinsabsenkungen gut gewappnet ist.

Wertentwicklung dieses Mischportfolios ist dem Bild des Newsletters zu entnehmen (Stand 05.06.2024).

Bei Interesse an einer solchen Mischportfoliostruktur wenden Sie sich gerne an Ihren persönlichen Honorarberater von primus finance.